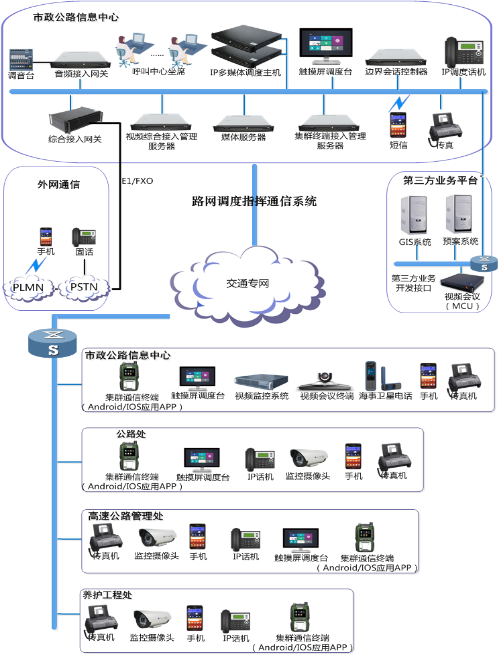

預見2023 中國專網通信行業全景圖譜

隨著數字化轉型和關鍵行業智能化升級的深入推進,專網通信作為保障關鍵任務通信、提升運營效率的核心基礎設施,其戰略價值日益凸顯。2023年,中國專網通信行業在政策驅動、技術迭代與市場需求共振下,呈現出新的發展圖景。本文將圍繞市場規模、競爭格局、技術趨勢及發展全景等方面,繪制一幅行業全景圖譜。

一、 市場規模:穩健增長,新興應用注入活力

2023年,中國專網通信市場規模預計繼續保持穩健增長態勢。驅動因素主要來自:

1. 公共安全領域需求持續:公安、應急管理等部門的現代化、智能化建設,對寬帶化、可視化、融合化的專網通信系統提出更高要求,推動PDT(警用數字集群)的深化部署和向寬帶演進。

2. 垂直行業數字化加速:交通(軌道交通、智慧港口)、能源(電力、石油石化)、政務等行業的數字化轉型,將專用通信網絡作為重要的“神經系統”,帶動了基于LTE/5G技術的行業專網需求。

3. 新技術應用場景拓展:5G專網的商用部署進入更廣泛領域,工業互聯網、智慧礦山、智慧醫療等場景對超低時延、高可靠、大連接的需求,為專網通信開辟了新的市場空間。

預計2023年,中國專網通信市場總體規模將進一步擴大,其中寬帶專網和融合通信解決方案的占比將持續提升。

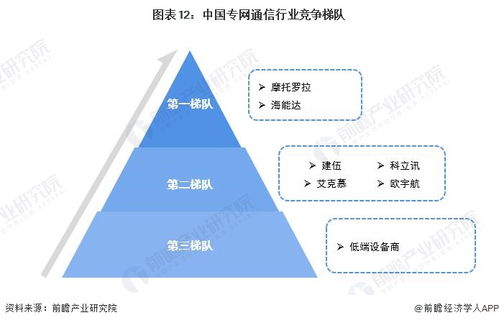

二、 競爭格局:分層多元,融合競合成主線

當前,中國專網通信市場競爭格局呈現出分層化、多元化的特點:

1. 第一梯隊:以海能達、華為為代表的本土龍頭企業,具備從窄帶到寬帶、從終端到系統的完整產品線和解決方案能力,在國內市場占據主導地位,并積極拓展國際市場。

2. 第二梯隊:包括中興通訊、鼎橋通信等電信設備商,依托其在公網通信技術的深厚積累,強勢切入行業專網市場,尤其在5GtoB領域具有顯著優勢。

3. 專業領域廠商:在軌道交通、應急指揮等細分領域,存在一批具有深厚行業know-how和定制化能力的專業廠商。

4. 生態合作伙伴:隨著技術開放和網絡云化,越來越多的軟件開發商、集成商和運營商加入生態,競爭與合作關系更加復雜。

競爭焦點正從單一設備向“網絡+平臺+應用”的整體解決方案遷移,融合通信、公專結合、產業生態構建能力成為關鍵競爭力。

三、 技術發展全景:寬帶化、智能化、融合化

- 技術制式演進:行業正處于從窄帶數字集群(如PDT、TETRA)向寬帶專網(基于LTE、5G)演進的關鍵期。寬帶化能夠承載視頻、大數據等業務,滿足更豐富的應用需求。5G以其切片、低時延等特性,正成為行業專網的重要技術選擇。

- 智能化賦能:人工智能與專網通信深度融合。AI技術應用于網絡智能運維、頻譜動態管理、智能調度指揮(如圖像識別報警、智能語音調度)、大數據分析等領域,提升網絡效率和決策智能化水平。

- 融合化發展:

- 公專融合:利用運營商公網資源實現廣域覆蓋與特定區域專網深度覆蓋的結合,成為經濟高效的組網模式。

- 固移融合:固定調度與移動終端、寬帶與窄帶系統的融合,實現指揮調度的全域全時貫通。

- 通導一體化:將通信與高精度定位、授時功能結合,在應急救援、車輛調度等場景發揮巨大價值。

- 云化與開放:核心網云化部署降低建設運維成本,并通過開放API,吸引更多開發者基于專網能力開發行業應用,繁榮產業生態。

四、 發展挑戰與展望

行業發展也面臨頻譜資源規劃、投資成本與回報平衡、不同標準與系統間的互聯互通、網絡安全與數據隱私等挑戰。

在“網絡強國”、“數字中國”戰略指引下,隨著5G-A、6G技術的持續演進和行業數字化需求的不斷釋放,中國專網通信行業將迎來更廣闊的發展空間。行業將更加注重與垂直行業的深度結合,提供“連接+計算+智能”的一體化信息服務,從“通信管道”向“賦能平臺”轉型升級,為經濟社會的高質量發展構筑堅實可靠的專用通信底座。

(注:文中市場規模等具體數據需依據最新權威市場研究報告進行補充和校準。)

如若轉載,請注明出處:http://www.dntl168.com.cn/product/45.html

更新時間:2026-04-15 15:16:13